巴菲特接见Dardashti

Dardashti 资本管理公司

ShaiDardashti 管理合伙人

Shai@DardashtiCapital.com

2007 年1 月19 日,我飞往内布拉斯加州奥马哈市,亲手向沃伦巴菲特书面请教了一些问题(见附录)。

信中主要针对巴菲特先生的早期投资提出了以下问题:

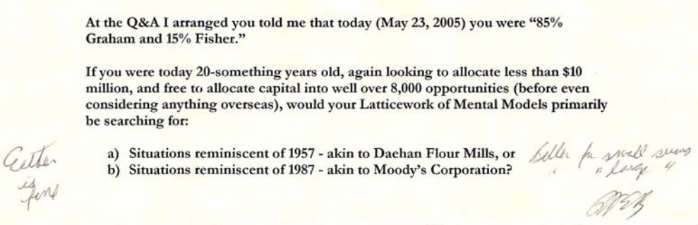

在第一次我安排的问答中,你告诉我,现在(2005 年5 月23 日)你是"85%的格雷厄姆和15%的费雪"。

如果你今天20 多岁,同样希望管理不到1 千万美元的资金,并且可以自由地将资金分配到8 千多个机会中

(甚至不考虑任何海外的机会),你的心智模式网格会主要搜索以下内容吗?

1,1957 年的情况:类似于大韩面粉公司(Daehan)。

2,1987 年的情况:类似于穆迪公司。

对于我提出的1091 个字的问题,巴菲特先生手写了8 个字的答复:

两种都可以。前者更适合小额资金,后者

更适合大额资金。

谨启

Shai Dardashti

附录:原文

Dear Warren:

和其他成千上万试图联系你的年轻人一样,我在学校里一直是那个读高中时只看报纸商业版而不看体育版,

读大学时只看"雅虎财经"而不看"雅虎体育"的孩子。

我第一次读《巴菲特之道》是在13 岁,我走进当地图书馆寻找一本关于投资的书。我第一次给您写信是在我

17 岁的时候,当时我觉得我确实有理由恳求您的关注。21 岁时,我第一次有幸与您握手,当时我组织了一次马里

兰大学的学生拜访之行(2005 年5 月23 日)。我在接到通知后的48 小时内长途跋涉1000 英里,第二次(2007 年

上最幸运的人之一。

我认为,能够向您传达这种交流,其幸运程度就像一个哲学系学生与柏拉图对话一样;"时间、技术和气质"三

者齐头并进的概率是统计学上的反常现象。在"卵巢彩票"中,我得到了一张再好不过的彩票了。

我读过你的"致合伙人的信"、"致伯克希尔股东的信",也读过你写的文章和关于你的书,但仍有一个问题挥之

不去。如能得到任何指导,将不胜感激。

致以最诚挚的谢意

Shai Dardashti

巴菲特先生,1999 年6 月23 日,您在商业周刊上写道:

如果我今天有100 万美元,或者1000 万美元,我也会全额投资。任何说规模不会影响投资业绩的人都是在卖

弄。我取得的最高回报率是在1950 年代。我完胜道指。你应该看看这些数字。但那时我投资的规模只是个花生

米。钱不多是一个巨大的结构性优势。我想我能用100 万美金给你带来50%的收益。不,我知道我可以,我保证。

最近,晨星公司发布了一份报告:

芒格还回顾了巴菲特在伯克希尔年会上就2002 年韩国金融风暴期间韩国股票变得多么便宜发表的评论:"当

时大韩面粉公司的股价是收益的两倍。沃伦觉得自己又变年轻了"。

据我所知,从你们多年来的投资模式中,我认识到了两种"心智模式":

1957 年的格雷厄姆方法

1993 年,您在对哥伦比亚大学学生的一次演讲中分享了自己的观点:

从哥伦比亚大学毕业后,我工作的第一家公司是一家在奥马哈运营的五人经纪公司。它订阅了穆迪工业手

册、银行和金融手册以及公共事业手册。我一页一页地翻完了这些书。

我在罗切斯特附近找到一家名为Genesee Valley Gas 的小公司。它有2.2 万股股票。这是一家公用事业公

司,其每股收益约为5 美元,好处是你可以以每股5 美元的价格买入。(即使考虑通货膨胀因素,2.2 万股每股5

美元的价格也意味着市值远低于100 万美元。)

我在堪萨斯州Fort Scott 找到了西部保险公司(Western Insurance)。穆迪财务手册上的价格区间是12-20

美元。每股收益是16 美元。我在当地报纸上登了一则广告,想买这只股票。

我在新贝德福德找到了联合街铁路公司(Union Street Railway),这是一家公共汽车公司。当时它的售价约

为45 美元,我记得当时每股有120 美元现金,没有负债。

同样,据我所知,在2005 年末,您曾向一群哈佛学生解释过以下内容:

以下节选自卡罗尔卢米斯1988 年4 月11 日发表在《财富》杂志上的一篇文章,它以有趣的方式阐明了伯克

希尔在1987 年前后的运作方式:

非同寻常的盈利能力(高ROE 低债务,即高ROIC)

...但在1987 年的年报中,生意人巴菲特站出来指出,这些企业及其经理人是多么优秀。他说,如果"七圣徒

"在1987 年作为一整个单独的企业运营,那么它们将雇佣1.75 亿美元的权益资本,只支付200 万美元的净利息,

税后收益为1 亿美元。股本回报率高达57%,这是非同寻常的。正如巴菲特所说,''你在任何地方都很少看到这样

的百分比,更不用说在具有名义杠杆作用的大型多元化公司了"。

非同寻常的增长(留存收益再投资的机会)

...1986 年,Heldman 家族的一些有识之士看到了这则广告,并给巴菲特带来了他们的制服企业Fechheimer。

这家企业的利润只有600 万美元左右,比巴菲特理想中的经营规模要小得多。

...几百英里外的Fechheimer(...1987 年销售额:7500 万美元)

为好生意支付合理的价格

...到1972 年,蓝筹印花公司(BlueChipStamps,伯克希尔的子公司,后并入母公司)以三倍账面价值的价格

收购了喜诗糖果公司,从此开启了好生意时代。巴菲特说:"查理对我的影响巨大。天啊,如果我只听Ben 的话,

我会变得更穷"。

巴菲特的回复,左边:Either is fine.

右边:Better for small sums.

... large ...